注目トピック

マンション火災保険(地震保険)が2019年10月から値上げ!知っておきたい保険の基礎

あなたのマンションで加入している保険の種類は?

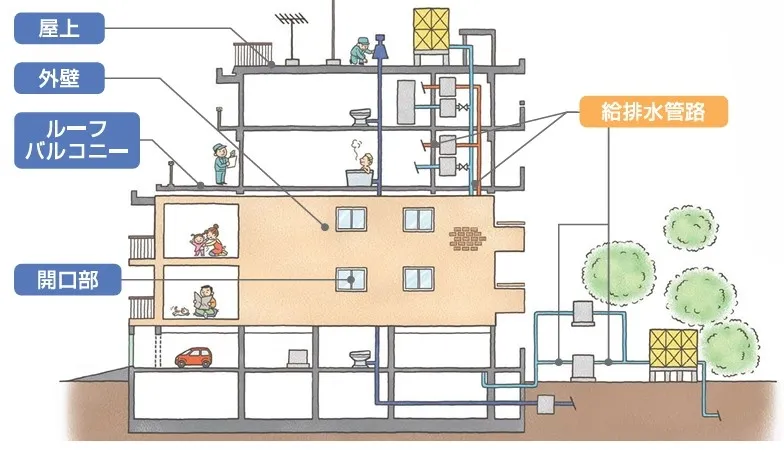

マンション管理組合では家庭ごとに加入している保険とは別に、管理組合で加入する必要のある保険があります。下記に記載した保険は加入している管理組合が多いようですが、自分のマンションがどんな保険に加入していて、どのような補償内容となっているかご存知ですか。加入している保険、補償内容について必要な補償や特約が付いているか、今一度確認してみましょう。

火災保険

ほとんどの管理組合が加入しているのが、この火災保険です。個人で加入している火災保険ではマンションの共用部をカバーすることができないため、管理組合で共用部用の保険に加入する必要があります。火災保険という名前ではありますが、給排水管からの水漏れや地震以外の自然災害(落雷・風災・雪災)にも対応していることが多く、基本的な共用部の修繕はカバーできるといえます。但し、対象となる事故や修繕箇所がオプションとなっている場合もありますので、基本補償の内容とその他必要なオプションがついているかは確認しておきましょう。

施設賠償責任保険

火災保険のオプションとして付帯できることも多い施設賠償責任保険は、マンション共用部の修繕だけではなく、マンション共用部が原因でのケガや物損に対する賠償を補償してもらえます。例えば、タイルが落下して通行人に怪我をさせてしまった、といった場合や給水管が凍結して漏水し、居住者の住戸が水浸しになり家財一式を賠償する必要がある、といった場合にも対応することができるのです。特に人に怪我をさせてしまった場合には多額の賠償金が必要となる場合もあるため、施設賠償責任保険も多くの管理組合が加入しています。

個人賠償責任保険

マンション共用部の補償ではありませんが、個人の過失も補償してくれる個人賠償責任保険を特約として付帯している管理組合もあるようです。個人単位の賠償については個人で加入した方がよいという見方もありますが、これは居住者の過失によって他の居住者に賠償が必要となった場合のトラブル防止の意味合いがあります。例えば、上層階の居住者の過失によって風呂場の水を溢れさせてしまい、下層階の住戸が水浸しになった、といった事例の場合は区分所有者個人の賠償です。そうなった時に上層階の区分所有者が保険に加入しておらず、賠償金が払えないとなってしまうと居住者間トラブルとなってしまう可能性があります。こういったリスクに備えるため、個人賠償責任保険にも管理組合で加入しておくことが多いのです。

火災保険と地震保険

火災保険はほとんどの管理組合で加入しているかと思いますが、火災保険と一緒に加入することのできる“地震保険”は判断の分かれるところかもしれません。火災保険は火災時だけではなくマンション共用部の不具合もカバーしてもらえる保険ですが、地震を起因とする損害には対応してもらえません。

例えば、共用部で実施した防災訓練時に飛び火したことが原因による火災は火災保険で補償されますが、地震後の漏電による火災や津波といった地震が原因となった損害に対応してもらう場合には、地震保険に加入している必要があるのです。マンションの多くはRC造またはSRC造のため、(大規模な災害は例外として)通常の地震による倒壊リスクは比較的低いと言われていますが、地震によって共用部に大きな亀裂が発生するようなことは十分に考えられます。沿岸地域では東日本大震災のような大津波のリスクも考えておきたいですね。地震保険はどの保険会社でも同じ補償内容・金額であることが決まっていますので比較検討の必要はありませんが、その分加入するかどうかは管理組合でよく話し合いましょう。

万が一を考えると加入したほうが良いのはもちろんですが、マンション共用部をカバーする地震保険となると金額も大きく、火災保険の30~50%の保険料がかかることとなります。耐震診断や耐震改修によって多少割引はきくものの、火災保険が1,000万円であれば割引前の地震保険料は300~500万円と、かなり大きな金額となることは間違いありません。

加入するかどうか迷っている場合、一つの目安として使えるのがハザードマップです。各市区町村のページに地震際の揺れやすさや、土砂災害、洪水などによりどの程度の被害が予想されるかを示したマップがあります。それを参考に、あなたがお住まいのマンションにはどのような災害でどのようなリスクがあるのかを確認し、加入するかどうか検討しましょう。

※ハザードマップはこちらから探していただくことができます

2019年10月より火災保険が値上げ

マンション管理組合で加入している火災保険や、それに付随する地震保険が2019年10月より値上げとなります。元々加入されている保険やマンションの規模、地域によって金額は大きく差がありますが、保険の利用履歴が少なく比較的保険料が安いマンションでも、多少の増額は見込んでおく必要があります。

2019年10月といえば消費税も引き上げられましたが、この保険料引き上げに関しては消費税引き上げの影響ではありません。2018年は特に災害が多く発生したことを覚えているでしょうか。西日本豪雨や台風といった豪雨被害のほかに、大阪北部地震や北海道胆振東部地震など大規模な災害が多発しました。この結果、損害率(全体の保険金収入における保険金支払額の比率)が60%を超え、2018年に限らず近年増加している自然災害に対応するために参考純率※が平均5.5%の引き上げとなったのです。また、自然災害の他にも水道管の劣化によって発生した漏水事故に関しても年々増加してきており、参考純率の引き上げに影響しているのだそう。防ぐことができない自然災害と違い、水道管からの漏水は日常的な点検や修繕によって防ぐことができますので、見えないところだからと怠らず、必要なメンテナンスを実施しましょう。

しかし、実際に値上げとなると元々の保険料が高いマンションや、参考純率の引き上げ幅が高い地域のマンションでは金額的にかなり大きい負担となることが予想されます。保険料の引き上げに伴い、管理組合としてできる対策を3つご紹介します。

※損害保険会社が保険料を決める際の基準となる数値

補償内容の見直し

補償内容に不必要な場所がないか確認してみましょう。例えば、全世帯が自動車保険や傷害保険に加入している場合、個人賠償責任特約が付いており、個人賠償責任保険と補償の重複が生じている可能性があります。大規模なマンションだと全世帯の補償内容を把握することは難しいかもしれませんが、確認が可能であれば、全世帯が個人賠償責任特約を付帯していた場合には、補償内容によっては個人賠償責任保険を契約から外すと保険料が抑えられるかもしれません。

定期的な点検・修繕

今回の引き上げに限らず、保険料は保険の利用をすればするほど値上がりしていきます。そのため、管理費で賄える軽微な修繕に火災保険を利用していると、結果的に保険料が上がってしまい高くついてしまうことも。軽微な修繕であれば管理費で賄うことや、大規模な漏水が起こらないよう定期的なメンテナンスを行うことで、保険料が上がるのを防ぎましょう。

耐震改修と耐震調査

地震保険に加入しており、大規模修繕工事の実施時期が近いマンションでは耐震診断や耐震改修工事を実施しても良いかもしれません。地震保険はどの保険でも同じ基準で金額が決められていますが、割引が適応される場合があります。例えば、1981年6月以降に新築された建物の場合は、新耐震基準に適合しているため10%の割引となります。これは登記簿謄本や検査済証など建築年が証明できるものさえあれば適応されるので比較的簡単な割引です。

しかし、築年数が経過しており新耐震基準適合の建物ではない場合もあるかと思います。そういった場合に使えるのが、耐震診断割引です。地方公共団体等による耐震診断を受け新耐震基準に適合した建物と認められた場合、または耐震改修工事を行った結果により適合した場合は、同じく10%の割引を受けることができます。ご自身のマンションがどの程度の耐震性能かご存知でしょうか。地震保険に加入する前に、ハザードマップと合わせて耐震性能についても確認しておくと良いかもしれません。